外国債券の税制関係

外国債券の税制について

◆ 外国債券の利金 ◆

定期的に受取る利金は、20.315%(所得税+復興特別所得税15.315%、住民税5%)の源泉徴収となります。

確定申告することで申告分離課税を適用するか、申告不要制度を利用し確定申告不要を選択することができます。

◆ 譲渡益・償還差益 ◆

譲渡益(売却益)・償還差益は譲渡所得として20.315%(所得税+復興特別所得税15.315%、住民税5%)の申告分離課税の対象となります。なお、特定口座で「源泉徴収あり」を選択されている場合は、源泉徴収されるため確定申告は不要です。

利金 |

利子所得 源泉徴収 20.315% (申告分離課税 or 申告不要の選択) |

|---|---|

| 譲渡益(売却益) 償還差益 | 譲渡所得 20.315%申告分離課税 (源泉徴収ありの特定口座の場合は申告不要) |

※譲渡益、償還差益は為替差益も含みます。

税制用語

◆「申告分離課税」とは ◆

給与など他の所得金額と合計せず、分離して税額を計算し確定申告によりその税額を納める制度です。

損益通算

外国債券は、株式など他の金融商品との損益通算ができます。

◆ 損益通算とは ◆

ある商品の取引で発生した損益を、他の商品の損益と相殺することができる制度です。

特定口座で「源泉徴収あり」を選択している場合は確定申告は不要ですが、一般口座や特定口座で「源泉徴収なし」を選択している場合は、確定申告が必要です。

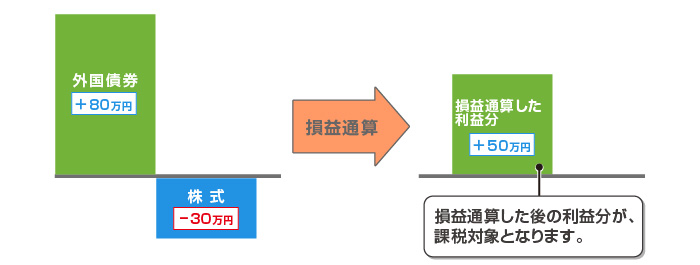

【損益通算例】

その年に外国債券で80万円の利益が発生し、株式で30万円の損失が発生した場合、利益と損失を合算した

50万円分の利益が課税対象となります。

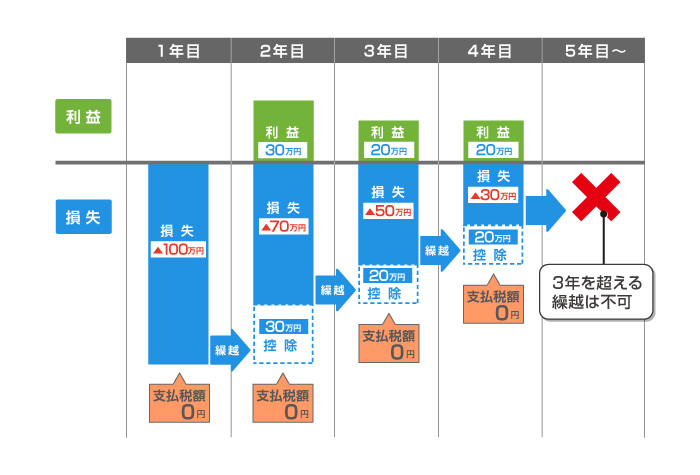

3年間の繰越控除

売却損や償還差損などその年に発生した損失を翌年以降、最長3年間にわたり各年の利益から控除することが

できます。

※繰越控除を受けるためには損失が発生した年を含め、翌年以降も確定申告をする必要があります。

- 本資料に記載された商品等へのご投資には、税金以外に、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。

- 本内容は2017年8月現在の法令その他の情報に基づき作成されていますが、今後の改正等により、取り扱いが変更される場合があります。

- 金融商品の取引や税務申告等の結果、税務以外に、社会保障制度における取り扱いに影響が生じ、負担が増加する場合があります。詳細は、市区町村等にお問い合わせください。

- 上記の説明にかかわらず、お客様固有の状況等に応じて取り扱いが異なる場合があります。個別具体的なケースにかかる税務上の取り扱い等につきましては、税理士・税務署等にご相談ください。

お問い合わせ